Autor:

Christy White

Datum Stvaranja:

11 Svibanj 2021

Datum Ažuriranja:

1 Srpanj 2024

Sadržaj

- Kročiti

- 1. dio od 3: Učenje osnova

- Dio 2 od 3: Razumijevanje mogućnosti štednje i ulaganja

- Dio 3 od 3: Povećajte svoje uložive eure

- Savjeti

Nikada niste premladi da biste počeli štedjeti i ulagati. Ljudi koji počinju ulagati u mladoj dobi vjerojatnije će razviti navike koje će trajati cijeli život. Što prije počnete ulagati, s vremenom ćete prikupiti više novca. Da biste pronašli dodatne eure za ulaganje, možete pokrenuti vlastiti posao. Svatko može pronaći novac za ulaganje analizirajući i mijenjajući potrošačke navike.

Kročiti

1. dio od 3: Učenje osnova

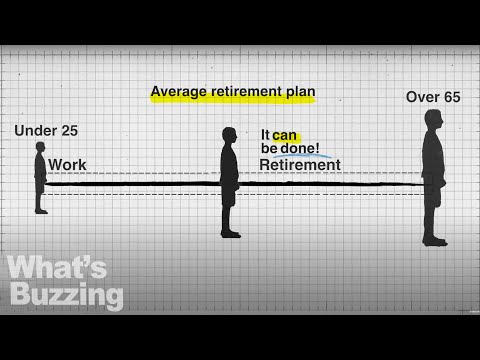

Krenite rano. Kada želite graditi bogatstvo, vrijeme je najvažniji faktor. Što duže štedite i ulažete, veća je vjerojatnost da ćete postići svoje ciljeve i izgraditi značajno bogatstvo.

Krenite rano. Kada želite graditi bogatstvo, vrijeme je najvažniji faktor. Što duže štedite i ulažete, veća je vjerojatnost da ćete postići svoje ciljeve i izgraditi značajno bogatstvo. - Možete odvojiti više novca za ulaganje tijekom dužeg vremenskog razdoblja nego tijekom kratkog vremenskog razdoblja. To se može činiti očitim, ali mnogi ljudi ne shvaćaju koliko moćan učinak vremena može imati na akumulaciju bogatstva.

- Na primjer, ako si možete priuštiti uštedu od 50 dolara mjesečno, počevši od 5. godine (pod pretpostavkom da netko počne odvajati novac za vas), tada ćete do 65. godine uštedjeti 36.000 USD. (50 € mjesečno x 12 mjeseci godišnje x 60 godina) ili (50 € x 12 x 60 = 36.000 €). To ne uključuje nikakvu dobit od uloženih eura.

- Ako ste počeli štedjeti s 50 godina, morali biste uštedjeti 200 eura mjesečno da biste dosegli istih 36.000 eura kada imate 65 godina (200 eura x 12 x 15 godina).

- Početak ranog ulaganja daje vam više vremena da nadoknadite sve investicijske gubitke koji će se dogoditi u nekim godinama. Ulagači koji počinju kasnije imaju manje vremena za nadoknadu gubitaka ulaganja. Vrijeme će dovesti do povećanja vrijednosti vaših ulaganja.

- Standard and Poor's (S i P) 500 indeks je 500 glavnih dionica. Od 1928. do 2014. prosječni godišnji povrat iznosi oko 10%. Iako je u nekim godinama bilo negativnog prinosa, dugoročni ulagači imali su koristi od posjedovanja ovog indeksa dionica.

Redovito uplaćujte sredstva. Učestalost depozita (npr. Tjedno, mjesečno ili godišnje) značajno utječe na vaš dugoročni uspjeh. Ako često zaboravite položiti novac na svoj štedni račun, dogovorite automatski mjesečni prijenos s tekućeg računa (npr. 100 eura mjesečno).

Redovito uplaćujte sredstva. Učestalost depozita (npr. Tjedno, mjesečno ili godišnje) značajno utječe na vaš dugoročni uspjeh. Ako često zaboravite položiti novac na svoj štedni račun, dogovorite automatski mjesečni prijenos s tekućeg računa (npr. 100 eura mjesečno). - Štednja je postupak prijenosa novca na zaseban bankovni račun. Novac dijelite između štednog računa i osobnog tekućeg računa.

- Ovaj postupak osigurava da ne potrošite iznos koji planirate uštedjeti. Tada svoju ušteđevinu možete uložiti u štedne uloge, dionice, obveznice ili druge vrste ulaganja.

- Uštedom novca češće možete dodati manje novca svaki put kada dodate svoj doprinos. To može olakšati ulaganje bilo kojeg ulaganja u vaš osobni proračun. Primjerice, od pete godine možete uštedjeti 12,50 eura tjedno (na temelju mjeseca od četiri tjedna). Također možete uštedjeti 50 eura mjesečno ili 600 eura godišnje. Ukupni ulog koji ulažete je isti, ali lakše je češće štedjeti manje iznose.

Koristite složene kamate kada ulažete. Čim se vaša sredstva nađu na štednom računu, trebali biste ih početi ulagati što prije. Dobivate veći povrat od ulaganja. Kada štednju prenosite na investicijsko sredstvo, trebali biste iskoristiti složene kamate.

Koristite složene kamate kada ulažete. Čim se vaša sredstva nađu na štednom računu, trebali biste ih početi ulagati što prije. Dobivate veći povrat od ulaganja. Kada štednju prenosite na investicijsko sredstvo, trebali biste iskoristiti složene kamate. - Složeni interes čini da vaša ulaganja rastu brže, poput snježne grude koja se kotrlja nizbrdo. Što se duže kotrlja, brže raste. Složene kamate djeluju brže ako češće ulažete novac.

- Kad složite svoja ulaganja, zaradite "kamate na kamate". S vremenom ćete zaraditi kamate i na prvobitno ulaganje i na kamate koje ste ranije zaradili.

Upotrijebite "prosjek troškova dolara". Vrijednost indeksa svake investicije može biti veća ili manja u bilo kojoj određenoj godini. Međutim, s vremenom je indeks generirao prosječni povrat od oko 10% godišnje. Možete upotrijebiti "prosjek troškova dolara" da biste iskoristili pad vrijednosti investicije u kratkom roku.

Upotrijebite "prosjek troškova dolara". Vrijednost indeksa svake investicije može biti veća ili manja u bilo kojoj određenoj godini. Međutim, s vremenom je indeks generirao prosječni povrat od oko 10% godišnje. Možete upotrijebiti "prosjek troškova dolara" da biste iskoristili pad vrijednosti investicije u kratkom roku. - Kada ulažete koristeći "prosjek troškova dolara", svaki mjesec ulažete isti iznos u eurima.

- Prosjek dolarskih troškova uglavnom se koristi kod dionica i uzajamnih fondova. Obje se investicije kupuju u dionicama (dionice ili dionice uzajamnog fonda).

- Kad cijena dionice padne, na kraju ćete kupiti još dionica. Na primjer, pretpostavimo da svaki mjesec ulažete 500 USD. Ako je cijena dionice 50 USD, kupujete 10 dionica. Pretpostavimo da cijena dionice padne na 25 USD. Sljedeći put kada uložite 500 dolara, kupite 20 dionica.

- "Prosječna cijena dolara" može smanjiti cijenu po dionici. Kako cijena dionica raste s vremenom, niži trošak po dionici povećava vašu zaradu.

Neka vaša imovina bude sastavljena. Kada ulažete u obveznice, složena kamata je multiplikacijski učinak kamate na kamatu. Kod dionica složene kamate ili kamate donose dobit na vašim prethodnim dividendama. U oba slučaja morate ponovno uložiti kamate ili dividende koje zarade vaše investicije.

Neka vaša imovina bude sastavljena. Kada ulažete u obveznice, složena kamata je multiplikacijski učinak kamate na kamatu. Kod dionica složene kamate ili kamate donose dobit na vašim prethodnim dividendama. U oba slučaja morate ponovno uložiti kamate ili dividende koje zarade vaše investicije. - Učestalost i vrijeme su također važni. Veća učestalost sastava znači da češće primate i reinvestirate prihod. Što se češće to događa i što duže dopuštate da se to nastavlja, to će učinak biti jači.

- Na primjer, pretpostavimo da s 25 godina počnete štedjeti 100 dolara mjesečno i zaradite 6% kamate. U dobi od 65 godina uštedjeli ste 48.000 eura. Međutim, taj novac može narasti na gotovo 200 000 eura ako svaki mjesec zbrojite kamate u tom 40-godišnjem razdoblju.

- Drugi bi slučaj bio kada pričekate da uštedite dok ne navršite 40 godina, ali odlučite uštedjeti 200 dolara mjesečno uz iste kamate od 6%. Do 65. godine uložili ste 60.000 eura. Međutim, nemate toliko vremena za stvaranje interesa svakog mjeseca. Kao rezultat, za mirovinu ste uštedjeli samo 138 600 USD (umjesto otprilike 200 000 USD u prethodnom primjeru). Uštedjeli ste više novca, ali ako ga složite u konačnici ćete donijeti manje novca.

Dio 2 od 3: Razumijevanje mogućnosti štednje i ulaganja

Upotrijebite štedni račun ili kupite potvrdu o pologu. Štedni račun omogućuje vam pristup vašem novcu u bilo kojem trenutku s vrlo malim rizikom. Međutim, ova opcija donosi malo ili nimalo kamata. Potvrda o pologu nudi malo bolji povrat, ali s manje fleksibilnosti. Novac morate ostaviti u banci na razdoblje od nekoliko mjeseci do godina.

Upotrijebite štedni račun ili kupite potvrdu o pologu. Štedni račun omogućuje vam pristup vašem novcu u bilo kojem trenutku s vrlo malim rizikom. Međutim, ova opcija donosi malo ili nimalo kamata. Potvrda o pologu nudi malo bolji povrat, ali s manje fleksibilnosti. Novac morate ostaviti u banci na razdoblje od nekoliko mjeseci do godina. - Ta ulaganja imaju nekoliko prednosti. Jednostavno ih je postaviti, a obično ih osiguraju do određenog iznosa (100.000 eura od strane nizozemske središnje banke), što znači da su vrlo sigurni.

- Loša je strana što ove investicije plaćaju vrlo malo kamata. Ne generirate toliko složenih kamata bez puno interesa. Kao rezultat toga, štedni ulozi i štedni računi prikladni su samo za pohranu male količine novca u vrlo kratkom vremenskom razdoblju. U vrijeme visokih kamatnih stopa mogu postati korisniji kao alat za štednju.

- Manje banke i kreditne zadruge ponekad će ponuditi veće kamatne stope kako bi odvukli kupce iz većih institucija.

Uložite u državne ili općinske obveznice. Kada kupujete obveznice, posuđujete novac vladi ili općini. Također možete ulagati u obveznice koje izdaju tvrtke.

Uložite u državne ili općinske obveznice. Kada kupujete obveznice, posuđujete novac vladi ili općini. Također možete ulagati u obveznice koje izdaju tvrtke. - Obveznice svake godine plaćaju fiksnu kamatu na vaše ulaganje. Možete ponovno uložiti svoj interes u više obveznica i učiniti da složene kamate rade za vas.

- Isplata izvornog ulaganja (glavnice) i kamata temelji se na kreditnoj sposobnosti izdavatelja. Državne i općinske obveznice često su zajamčene fiskalnim eurima koje je prikupio izdavatelj, pa je rizik nizak.

- Isplate korporativne obveznice temelje se na kreditnoj sposobnosti tvrtke. Tvrtka koja generira dosljedan prihod imat će bolji kredit.

- Obveznice možete kupiti putem banke ili putem financijskog savjetnika.

- Ulaganje u obveznice ima lošu stranu. Kad su kamate niske, prinos može biti mali. Čak i u vrijeme viših kamatnih stopa, obveznice obično nude niži prinos od dionica. Međutim, obveznice se obično smatraju manje rizičnim od dionica.

- Prosječni prinos na obveznice od 1928. godine (uključujući složene kamate) iznosi 6,7% godišnje, u usporedbi s 10% dionica.

Kupite dionice. Kada kupujete dionice, dijelom ste vlasnik te tvrtke. Ulagači u dionice nazivaju se i vlasnicima kapitala. Ulagači kupuju dionice kako bi zaradili dividende i iskoristili rast cijene dionice.

Kupite dionice. Kada kupujete dionice, dijelom ste vlasnik te tvrtke. Ulagači u dionice nazivaju se i vlasnicima kapitala. Ulagači kupuju dionice kako bi zaradili dividende i iskoristili rast cijene dionice. - Dionice u prosjeku nude veći prinos od većine ostalih vrsta ulaganja. Dionice mogu ponuditi veći povrat, ali uključuju i više rizika. Što duže možete ulagati u dionice, to više vremena imate za oporavak od pada cijena.

- Ako tvrtka generira prihod, može odlučiti dio tog dohotka podijeliti dioničarima kao dividendu.

- Dionice možete kupiti otvaranjem investicijskog računa. Tada ćete morati zatražiti novi račun. Nakon otvaranja računa, možete položiti novac i kupiti dionice. Razmislite o angažiranju financijskog savjetnika za ulaganje u dionice.

- Kupnja pojedinačnih dionica rizičnija je od ulaganja u uzajamni fond ili ETF (Exchange Traded Fund).

Uložite u uzajamni fond. Uzajamni fond je skup novca kojem mnogi ulagači doprinose.Sredstva se ulažu u vrijednosne papire, poput obveznica ili dionica. Portfelj uzajamnih fondova može generirati kamate na obveznice ili prihod od dioničke dividende. Ulagači u fondove također mogu profitirati ako se vrijednosni papir prodaje radi dobiti.

Uložite u uzajamni fond. Uzajamni fond je skup novca kojem mnogi ulagači doprinose.Sredstva se ulažu u vrijednosne papire, poput obveznica ili dionica. Portfelj uzajamnih fondova može generirati kamate na obveznice ili prihod od dioničke dividende. Ulagači u fondove također mogu profitirati ako se vrijednosni papir prodaje radi dobiti. - Račune uzajamnih fondova lako je otvoriti i održavati. Ulagači plaćaju fond za upravljanje novcem. Ako želite, možete redovito ulagati novac u svoje investicije i ponovno ulagati dobit.

- Sredstva omogućuju ulaganje u razne dionice i obveznice. To pruža sigurnost kroz raznolikost i štiti vas od gubitka novca kad vrijednost svega padne samo nekoliko vrijednosnih papira.

- Većina uzajamnih fondova omogućuje vam ulaganje s malim početnim iznosom i dodavanje malih, povremenih ulaganja. Ako nemate puno za ulaganje, ovo je važno. Neki fondovi omogućuju vam da započnete s samo 1000 eura i deponirate u koracima od samo 50 ili 100 eura.

- Fondovi kojima se trguje na burzi (ETF). ETF je vrsta tržišnog vrijednosnog papira koji djeluje kao križanac uzajamnog fonda i dionica. ETF-ove možete trgovati putem brokera ili elektroničkog savjetnika, kao što je Betterment. ETF-ovi imaju prednost što manje koštaju i što su porezno učinkovitiji od pojedinačnih dionica.

- Neki od najpopularnijih ETF-ova uključuju SPDR S&P 500, SPDR Dow Jones Industrial Average i razne sektorske i robne ETF-ove.

- Iskoristite mirovinske planove s udvostručenim doprinosima. Ako vaš posao nudi plan umirovljenja, provjerite hoće li poslodavac uskladiti vaše doprinose s vašim mirovinskim računom. Ako je tako, ovo je izvrstan način kako uštedjeti novac, tako i brzo izgraditi kapital.

- Možda se ovo može uskladiti s mirovinskom štednjom (ili, kao u SAD-u, JEDNOSTAVNIM mirovinskim planom ili 403 (b)).

- Vaš poslodavac može dodati do jednog punog eura za svaki euro koji unesete na svoj mirovinski račun, do određenog postotka vaše plaće (npr. Do 3%).

- Pogledajte druge mogućnosti ulaganja. Osim dionica, obveznica i uzajamnih fondova, možda ćete moći ulagati i u druga područja. Istražite na trenutnom tržištu kako biste saznali koje će mogućnosti ulaganja najvjerojatnije biti isplative. Nekoliko dobrih mjesta za ulaganje su:

- Zajmovi među vršnjacima. Koristite platforme kao što su Lending Club i Prosper za pružanje malih zajmova pojedincima koji imaju poteškoća u dobivanju bankovnih zajmova. Možete postići povrat od 6% ili više.

- Vlasništvo. Ako nemate novca za kupnju investicijske nekretnine, možete koristiti tvrtke kao što je Fundraise da biste uložili malu količinu novca u komercijalno vlasništvo u vlasništvu tvrtke.

- Znajte koji su mogući troškovi za vaše investicije. Neka ulaganja zahtijevaju puno naknada koje vam mogu značajno smanjiti povrat. Prije ulaganja pročitajte sitni tisak i razgovarajte sa svojim financijskim savjetnikom (ako ga imate) o tome kakve troškove možete očekivati. Neke uobičajene vrste troškova su:

- Operativni troškovi uzajamnih investicijskih fondova

- Naknade za upravljanje investicijama ili savjetodavne usluge

- Naknade za transakcije koje se mogu naplatiti kad god kupite ili prodate uzajamni fond ili dionice.

- Godišnja naknada za račun ili skrbništvo

Dio 3 od 3: Povećajte svoje uložive eure

Razmislite o pokretanju posla. Ako imate posao s punim radnim vremenom, možete povećati svoj prihod koji se može investirati pokretanjem posla s nepunim radnim vremenom. Iskoristite dodatni prihod za povećanje mjesečnog ulaganja. Povećavanjem ulaganja brže ćete graditi kapital.

Razmislite o pokretanju posla. Ako imate posao s punim radnim vremenom, možete povećati svoj prihod koji se može investirati pokretanjem posla s nepunim radnim vremenom. Iskoristite dodatni prihod za povećanje mjesečnog ulaganja. Povećavanjem ulaganja brže ćete graditi kapital. - Uzmi mikro posao. Novi poslovni trend zapošljavanje ljudi za obavljanje malih, specifičnih zadataka. Na primjer, pisac može pregledati životopise za kandidate za posao. Budući da svaki projekt traje samo malo vremena, možete se zaposliti na tim poslovima kako biste generirali veći prihod.

- Možda ćete otkriti da možete raditi dovoljno posla da biste na kraju stvorili posao s punim radnim vremenom.

Pretvorite svoj hobi u posao. Ako ste strastveni hobi, taj hobi možete pretvoriti u posao. Na primjer, pretpostavimo da volite surfati. Ako razvijete dovoljnu stručnost, možda ćete moći riješiti problem za druge surfere. Možda možete dizajnirati novu dasku za surfanje na temelju svog iskustva pregledavanja.

Pretvorite svoj hobi u posao. Ako ste strastveni hobi, taj hobi možete pretvoriti u posao. Na primjer, pretpostavimo da volite surfati. Ako razvijete dovoljnu stručnost, možda ćete moći riješiti problem za druge surfere. Možda možete dizajnirati novu dasku za surfanje na temelju svog iskustva pregledavanja. - Uspješni poslovni proizvodi i usluge rješavaju problem za kupca. Pitajte druge surfere s kojim se problemima susreću. Možda možete smisliti rješenje.

Ozbiljno shvatite svoje osobne navike trošenja. Ako ne napravite formalni proračun za sebe, možda trošite novac koji možete potrošiti na investicije. Napravite proračun koristeći svoj rad i sve svoje troškove.

Ozbiljno shvatite svoje osobne navike trošenja. Ako ne napravite formalni proračun za sebe, možda trošite novac koji možete potrošiti na investicije. Napravite proračun koristeći svoj rad i sve svoje troškove. - Pogledajte svoje mjesečne varijabilne troškove. Neki su troškovi, poput plaćanja za vaš automobil i hipoteke na vašoj kući, fiksni. Ostale su vrste troškova, poput novca za namirnice, plin ili zabavu, promjenjive.

- Obavezno uzmite u obzir i svoje fiksne troškove. To uključuje stvari poput plaćanja najamnine ili hipoteke, premije osiguranja i mjesečne otplate zajma.

- Provjerite novac koji potrošite na zabavu svakog mjeseca. Pretpostavimo da potrošite 300 dolara na filmove i jelo vani. Odlučili ste u svoj investicijski plan uložiti 100 eura tog izdataka. Ako to radite vjerno svakog mjeseca, dugoročno će vam pomoći u akumuliranju bogatstva.

- Ovisno o vašim okolnostima, možda ćete moći smanjiti troškove refinanciranjem hipoteke ili prodajom automobila i korištenjem javnog prijevoza.

Savjeti

- Razmislite o korištenju investicijske aplikacije kao što je Acorns koja će vam pomoći u stvaranju štednje ili upravljanju redovitim prijenosima na vaš štedni račun.