Autor:

Florence Bailey

Datum Stvaranja:

25 Ožujak 2021

Datum Ažuriranja:

25 Lipanj 2024

Sadržaj

- Koraci

- Metoda 1 od 3: Korištenje metode podjele

- Metoda 2 od 3: Korištenje metode oduzimanja

- Metoda 3 od 3: Analiza upravljanja korištenjem prosječnih fiksnih troškova

- Savjeti

- Upozorenja

Fiksni troškovi su troškovi koji se ne mijenjaju pri promjeni obujma proizvodnje. Na primjer, ako tvrtka proizvodi zavjese, tada fiksni troškovi uključuju troškove najma proizvodnih i skladišnih prostora, šivaćih strojeva, svjetiljki i radnih stolica. Prosječni fiksni troškovi su određeni iznos utrošen na proizvodnju jedinice robe. Ovisno o izvornim podacima, prosječne fiksne troškove možete izračunati na dva načina. Ovaj članak objašnjava kako izračunati i koristiti prosječne fiksne troškove.

Koraci

Metoda 1 od 3: Korištenje metode podjele

1 Odlučite se za vremenski raspon. Da biste izračunali prosječne fiksne troškove, morate odabrati određeno vremensko razdoblje. Tako ćete lakše utvrditi troškove proizvodnje i ispravno izračunati prosječne fiksne troškove. U pravilu se jedan ili nekoliko mjeseci smatraju vremenskim razdobljem - za to je razdoblje prilično lako odrediti vrijednost fiksnih troškova. Štoviše, kao vremenski raspon možete koristiti vrijeme potrebno za proizvodnju određene količine proizvoda.

1 Odlučite se za vremenski raspon. Da biste izračunali prosječne fiksne troškove, morate odabrati određeno vremensko razdoblje. Tako ćete lakše utvrditi troškove proizvodnje i ispravno izračunati prosječne fiksne troškove. U pravilu se jedan ili nekoliko mjeseci smatraju vremenskim razdobljem - za to je razdoblje prilično lako odrediti vrijednost fiksnih troškova. Štoviše, kao vremenski raspon možete koristiti vrijeme potrebno za proizvodnju određene količine proizvoda. - Razmotrimo sljedeći primjer: tvrtka proizvodi 10.000 jedinica proizvoda u dva mjeseca. Iskoristite ovaj vremenski okvir za izračun prosječnih fiksnih troškova.

2 Pronađite ukupne fiksne troškove. Fiksni troškovi su troškovi koji se ne mijenjaju promjenom proizvodnje. Fiksni troškovi uključuju troškove najma proizvodnog ili maloprodajnog prostora, kupnje ili održavanja proizvodne opreme, poreza na imovinu i osiguranja. Također, fiksni troškovi mogu uključivati troškove primanja zaposlenih u poduzeću, koji nisu izravno povezani s proizvodnjom robe. Zbrojite fiksne troškove da biste pronašli ukupan iznos.

2 Pronađite ukupne fiksne troškove. Fiksni troškovi su troškovi koji se ne mijenjaju promjenom proizvodnje. Fiksni troškovi uključuju troškove najma proizvodnog ili maloprodajnog prostora, kupnje ili održavanja proizvodne opreme, poreza na imovinu i osiguranja. Također, fiksni troškovi mogu uključivati troškove primanja zaposlenih u poduzeću, koji nisu izravno povezani s proizvodnjom robe. Zbrojite fiksne troškove da biste pronašli ukupan iznos. - U našem primjeru recimo da tvrtka troši 400.000 rubalja mjesečno na iznajmljivanje proizvodnog pogona, porez na nekretnine iznosi 80.000 rubalja mjesečno, troškovi osiguranja su 20.000 rubalja, administrativne plaće su 500.000 rubalja, održavanje opreme je 100.000 rubalja. Tako će ukupni fiksni troškovi iznositi 1.100.000 rubalja mjesečno. Budući da je u našem primjeru razmatrano vremensko razdoblje jednako dva mjeseca, samo udvostručite dobivenu vrijednost, odnosno dva mjeseca ukupni fiksni troškovi iznosit će 2.200.000 rubalja.

- Preporučuje se da pronađete više informacija o izračunavanju fiksnih troškova.

- U izračun nemojte uključivati varijabilne troškove i troškove neovisne o proizvodnji. Varijabilni troškovi uključuju troškove sirovina i materijala koji se koriste za proizvodnju proizvoda, plaće proizvodnih radnika, račune za komunalije i ambalažu.

3 Pronađite broj proizvedene robe. Da biste to učinili, upotrijebite količinu proizvoda proizvedenih tijekom razmatranog razdoblja. Pobrinite se da pronađete kumulativne stalne troškove i količine proizvodnje u istom vremenskom razdoblju.

3 Pronađite broj proizvedene robe. Da biste to učinili, upotrijebite količinu proizvoda proizvedenih tijekom razmatranog razdoblja. Pobrinite se da pronađete kumulativne stalne troškove i količine proizvodnje u istom vremenskom razdoblju. - U našem primjeru, u dva razmatrana mjeseca, tvrtka proizvodi 10.000 jedinica robe.

4 Podijelite ukupne fiksne troškove s količinom proizvedenih proizvoda. Time će se izračunati prosječni fiksni troškovi. U našem primjeru podijelite 2.200.000 USD (kumulativni fiksni troškovi za dva mjeseca) na 10.000 USD (broj proizvoda proizvedenih tijekom dva mjeseca). Dakle, prosječni fiksni troškovi jednaki su 220 rubalja (po jedinici robe).

4 Podijelite ukupne fiksne troškove s količinom proizvedenih proizvoda. Time će se izračunati prosječni fiksni troškovi. U našem primjeru podijelite 2.200.000 USD (kumulativni fiksni troškovi za dva mjeseca) na 10.000 USD (broj proizvoda proizvedenih tijekom dva mjeseca). Dakle, prosječni fiksni troškovi jednaki su 220 rubalja (po jedinici robe).

Metoda 2 od 3: Korištenje metode oduzimanja

1 Izračunajte ukupne (ukupne) troškove. Ukupni trošak je zbroj svih proizvodnih troškova; jednaki su zbroju ukupnih fiksnih troškova i ukupnih varijabilnih troškova. Kumulativni troškovi uključuju sve troškove kao što su plaće svih zaposlenika tvrtke, provizije, računi za komunalne usluge, marketinški troškovi, administrativni troškovi, troškovi dopisnica, transportni troškovi, sirovine, plaćanja kamata i drugi troškovi povezani s proizvodnjom određenih proizvoda. Ukupni trošak zbroj je ukupnih fiksnih troškova i ukupnih varijabilnih troškova.

1 Izračunajte ukupne (ukupne) troškove. Ukupni trošak je zbroj svih proizvodnih troškova; jednaki su zbroju ukupnih fiksnih troškova i ukupnih varijabilnih troškova. Kumulativni troškovi uključuju sve troškove kao što su plaće svih zaposlenika tvrtke, provizije, računi za komunalne usluge, marketinški troškovi, administrativni troškovi, troškovi dopisnica, transportni troškovi, sirovine, plaćanja kamata i drugi troškovi povezani s proizvodnjom određenih proizvoda. Ukupni trošak zbroj je ukupnih fiksnih troškova i ukupnih varijabilnih troškova.  2 Izračunajte prosječne ukupne troškove. Da biste to učinili, podijelite ukupne troškove s količinom proizvedenih proizvoda.

2 Izračunajte prosječne ukupne troškove. Da biste to učinili, podijelite ukupne troškove s količinom proizvedenih proizvoda. - Vratimo se na primjer prikazan u prethodnom odjeljku. Recimo da su ukupni troškovi 3.500.000 USD (tijekom dva mjeseca). Tada će za proizvodnju 10.000 jedinica robe prosječni ukupni troškovi iznositi 350 rubalja (po jedinici robe).

3 Pronađite kumulativne varijabilne troškove. Vrijednost varijabilnih troškova ovisi o obujmu proizvodnje, odnosno varijabilni troškovi rastu s povećanjem količine proizvodnje i padaju sa smanjenjem. Najznačajniji varijabilni troškovi su troškovi sirovina i materijala te primanja radnika u proizvodnji. Također varijabilni troškovi uključuju plaćanja za režije (na primjer, za električnu energiju ili plin), čiji volumen se troši ovisi o količini proizvedenih proizvoda.

3 Pronađite kumulativne varijabilne troškove. Vrijednost varijabilnih troškova ovisi o obujmu proizvodnje, odnosno varijabilni troškovi rastu s povećanjem količine proizvodnje i padaju sa smanjenjem. Najznačajniji varijabilni troškovi su troškovi sirovina i materijala te primanja radnika u proizvodnji. Također varijabilni troškovi uključuju plaćanja za režije (na primjer, za električnu energiju ili plin), čiji volumen se troši ovisi o količini proizvedenih proizvoda. - U našem primjeru recimo da ukupni varijabilni troškovi uključuju troškove sirovina i materijala - 200.000 rubalja, komunalne račune - 300.000 rubalja (150.000 rubalja mjesečno), plaće - 1.000.000 rubalja (500.000 rubalja mjesečno). Dodajte ove vrijednosti zajedno i dobit ćete kombiniranu varijabilnu cijenu od 1.500.000 USD tijekom dva mjeseca.

- Pročitajte članak Kako izračunati promjenjive troškove.

4 Izračunajte prosječne varijabilne troškove. Da biste to učinili, podijelite ukupne varijabilne troškove s količinom proizvedenih proizvoda. Za naš primjer, podijelite 1.500.000 USD (kumulativni varijabilni troškovi za dva mjeseca) na 10.000 USD (broj proizvoda proizvedenih tijekom dva mjeseca). Tako će prosječni varijabilni troškovi iznositi 150 rubalja (po jedinici robe).

4 Izračunajte prosječne varijabilne troškove. Da biste to učinili, podijelite ukupne varijabilne troškove s količinom proizvedenih proizvoda. Za naš primjer, podijelite 1.500.000 USD (kumulativni varijabilni troškovi za dva mjeseca) na 10.000 USD (broj proizvoda proizvedenih tijekom dva mjeseca). Tako će prosječni varijabilni troškovi iznositi 150 rubalja (po jedinici robe).  5 Izračunajte prosječne fiksne troškove. Da biste to učinili, od prosječnih ukupnih troškova oduzmite prosječne varijabilne troškove. U našem primjeru, od 350 USD (prosječni ukupni trošak), oduzmite 150 USD (prosječni varijabilni trošak) da biste dobili prosječni fiksni trošak od 200 USD. Imajte na umu da je ova vrijednost gotovo ista kao i prosječni fiksni trošak nađen u prethodnom odjeljku.

5 Izračunajte prosječne fiksne troškove. Da biste to učinili, od prosječnih ukupnih troškova oduzmite prosječne varijabilne troškove. U našem primjeru, od 350 USD (prosječni ukupni trošak), oduzmite 150 USD (prosječni varijabilni trošak) da biste dobili prosječni fiksni trošak od 200 USD. Imajte na umu da je ova vrijednost gotovo ista kao i prosječni fiksni trošak nađen u prethodnom odjeljku.

Metoda 3 od 3: Analiza upravljanja korištenjem prosječnih fiksnih troškova

1 Iskoristite prosječne fiksne troškove za analizu profitabilnosti proizvoda. Pravilnim izračunom prosječnih fiksnih troškova moći ćete procijeniti isplativost proizvoda.Prije lansiranja novog proizvoda, provedite analizu rentabilnosti kako biste saznali kako cijena i prosječni fiksni i varijabilni troškovi utječu na marže proizvoda. U većini slučajeva cijena je stavke veća od prosječnih varijabilnih troškova, a marža se koristi za pokriće fiksnih troškova.

1 Iskoristite prosječne fiksne troškove za analizu profitabilnosti proizvoda. Pravilnim izračunom prosječnih fiksnih troškova moći ćete procijeniti isplativost proizvoda.Prije lansiranja novog proizvoda, provedite analizu rentabilnosti kako biste saznali kako cijena i prosječni fiksni i varijabilni troškovi utječu na marže proizvoda. U većini slučajeva cijena je stavke veća od prosječnih varijabilnih troškova, a marža se koristi za pokriće fiksnih troškova. - Prosječni fiksni troškovi opadaju s povećanjem proizvodnje. Međutim, nemojte pretpostaviti da beskonačno povećanje količine proizvedene robe (uz fiksne fiksne troškove) automatski dovodi do profitabilne proizvodnje.

2 Analizirajte troškove proizvodnje koristeći prosječne fiksne troškove. Prosječni fiksni troškovi koriste se za određivanje stavki za koje možete smanjiti troškove. Smanjenje troškova trebalo bi biti u nepovoljnom gospodarskom okruženju ili povećati profitabilnost. Svakako smanjite troškove kada je udio fiksnih troškova u ukupnim troškovima značajan (znatno veći udio varijabilnih troškova). Na primjer, smanjite troškove energije kupnjom energetski učinkovite opreme ili rasvjetnih tijela. Koristeći prosječne fiksne troškove, možete shvatiti kako će takve promjene utjecati na isplativost proizvoda (ili neto dobit po jedinici proizvoda).

2 Analizirajte troškove proizvodnje koristeći prosječne fiksne troškove. Prosječni fiksni troškovi koriste se za određivanje stavki za koje možete smanjiti troškove. Smanjenje troškova trebalo bi biti u nepovoljnom gospodarskom okruženju ili povećati profitabilnost. Svakako smanjite troškove kada je udio fiksnih troškova u ukupnim troškovima značajan (znatno veći udio varijabilnih troškova). Na primjer, smanjite troškove energije kupnjom energetski učinkovite opreme ili rasvjetnih tijela. Koristeći prosječne fiksne troškove, možete shvatiti kako će takve promjene utjecati na isplativost proizvoda (ili neto dobit po jedinici proizvoda). - Smanjenje fiksnih troškova omogućit će vam povećanje operativne poluge (to jest, veću korist od povećane proizvodnje). Štoviše, smanjenje fiksnih troškova smanjit će količinu proizvodnje koju je potrebno prodati da bi bila ravnomjerna.

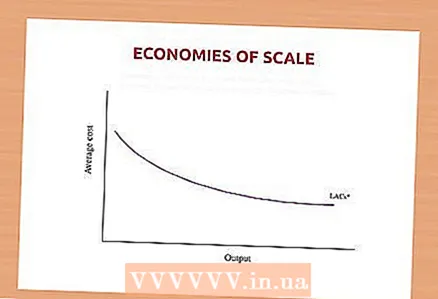

3 Koristite prosječne fiksne troškove za procjenu ekonomije opsega. Ekonomija razmjera je smanjenje prosječnih troškova s povećanjem proizvodnje. U pravilu, s povećanjem proizvodnje, stalni troškovi (po jedinici robe) opadaju, a profit raste. Izračunom prosječnih fiksnih troškova za različite količine proizvodnje, možete procijeniti razinu profitabilnosti pri povećanju proizvodnje. Štoviše, možete usporediti procijenjenu profitabilnost sa troškovima potrebnim za njezino postizanje (na primjer, troškovima kupnje dodatne opreme ili proširenjem proizvodnog prostora) i saznati isplati li se potrošiti na takvo proširenje proizvodnje.

3 Koristite prosječne fiksne troškove za procjenu ekonomije opsega. Ekonomija razmjera je smanjenje prosječnih troškova s povećanjem proizvodnje. U pravilu, s povećanjem proizvodnje, stalni troškovi (po jedinici robe) opadaju, a profit raste. Izračunom prosječnih fiksnih troškova za različite količine proizvodnje, možete procijeniti razinu profitabilnosti pri povećanju proizvodnje. Štoviše, možete usporediti procijenjenu profitabilnost sa troškovima potrebnim za njezino postizanje (na primjer, troškovima kupnje dodatne opreme ili proširenjem proizvodnog prostora) i saznati isplati li se potrošiti na takvo proširenje proizvodnje.

Savjeti

- Prosječni fiksni troškovi ne mogu biti nula ili negativni jer su ukupni fiksni troškovi uvijek pozitivni.

Upozorenja

- Koristeći samo prosječne fiksne troškove, nećete moći ispravno procijeniti ekonomsku izvedivost izrade određenog proizvoda. Za procjenu troškova proizvodnje treba uzeti u obzir ukupne troškove, odnosno zbroj fiksnih i varijabilnih troškova.